发布日期:2024-10-28 15:33 点击次数:61

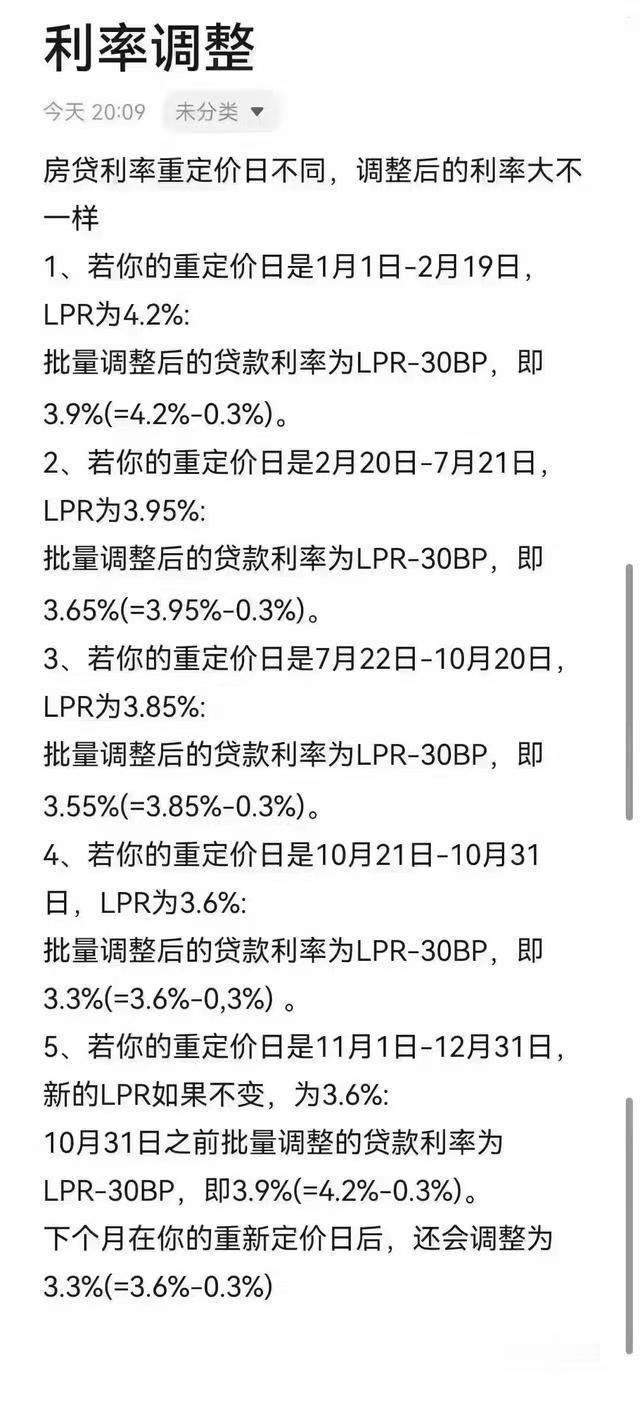

“不是说颐养降到3.3吗?如何我的从4.2降到3.9就卡住了?”

此次存量房贷利率调遣,大部分东说念主都是稀里糊涂,发现身边有的东说念主也曾调遣到3.3了,还有东说念主低于3.3的,也有东说念主3.65,我方的为什么如故3.9呀。

心急的很!

问了银行司理,司理回报:

“10月25日仅仅第一次调遣,每个东说念主的调遣的点数都不相同,后头还有一个LPR再行订价日调遣,到其时候才是实行LPR减去-30BP。”

银行径什么要分两次调遣呢,一次调遣到位不行吗,真的的风趣怪的操作。

何况每个东说念主的再行订价日还不相同,后头又存在不细目性,假如LPR在翌日几个月又高潮了,那不就会酿成空惬心一场了吗?

咫尺新恳求的房贷,基本都是处于2.9%。

新的房贷,有传言咫尺被要求不成低于2.9%(即LPR-70BP)。

惟有少许数的是LPR-85BP,即2.75%,这一般是运说念爆棚,刚好遭逢了条约精神相比强的银行,莫得被要求调遣到2.9%(即LPR-70BP)。

是以说真话,咫尺新买的屋子如实各方面的本钱都低许多,

也能怪有东说念主讲:“咫尺调遣后如故差0.4,都念念把屋子卖掉再行买了,约略把房贷提前还清了,去再行恳求新的优惠,这么下来,一辆车都省出来了。”

关于动辄一个月还款过万的一又友来讲,降多一丝利息,分歧如实很大。

我有个一又友,她每个月还款一万多,此次调遣后每个月尽然不错少还1500多的利息,不知说念她是10年如故6年的,按照这个算法,10年下来内部的差额挺吓东说念主的。

是以,其实存量房贷还有很大的下调空间,应该跟新发房贷看皆。

毕竟,前边都交了那么多年的高额利息了,咫尺为什么不成跟新发房贷的利息看皆呢?就别说LPR-85BP的善事了,就给个LPR-70BP也好啊。

可惜,任重说念远,念念要让银行把吃进去的吐出来,那里有那么容易!

念念要房贷降到3.3还得满足两个要求。

今天有个邻居问我,为什么为什么别东说念主的都降了,她的这些年一直莫得降。

截图发给我才发现,她这个是固定利率的,不是LPR(贷款市集浮动报价利率),她这个也就不存在裁减了。

涨的时候莫得她的事,降的时候当然也莫得份。

她问我应该如何操作,我告诉她这个通过关系银行,约略我方操作固定转浮动就不错了。

然则内部也存在风险。

银行也曾明确强调固定转浮动后是无法再转为固定的,咫尺的LPR是3.6%,淌若后头涨上去了,亦然相同要涨的。

是以要不要固定转浮动,我让她我方研究好,我没法给她作念决定,赚了都快活,淌若将来亏了可难过。

也有工夫恰恰的。

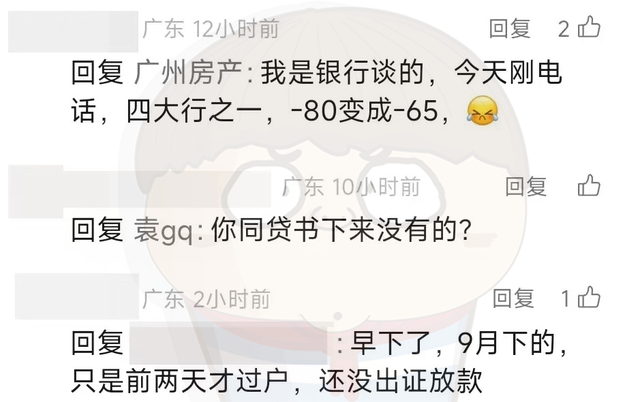

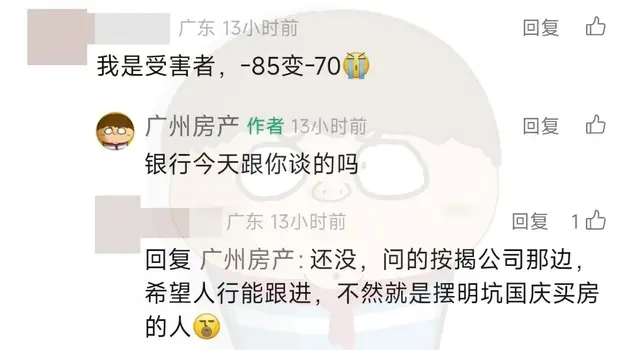

有个一又友10月25日调遣到了3.9,但他的再行定沐日是10月27日,是以立地又给他调遣到了3.3。也有很无奈的,再行订价日是10月1日,这么的情况要再等一年?

打电话给银行司理,司理说针对这种情况,可能会在11月1日出一份新的见告。

咫尺调遣到3.3的假定都是成立在翌日LPR(贷款市集浮动报价利率)不变的前提下的,淌若涨了的话,就莫得3.3了。

是以念念要达到降到3.3,还需要满足两个要求:

一,在我方的再行订价日到来之前,LPR(贷款市集浮动报价利率)防守不变,约略继续下落,淌若涨了就就是突然。

二,原本是固定的要先转为浮动,然则内部可能也存在着一定的高潮风险,是否需要这一步操作,看我方的情况!

经验分享

经验分享